稳健投资:年化10%收益率的基金组合

投资理财这事和过日子一样,安安稳稳才靠谱,一夜暴富那都是瞎扯淡。

我是一个普通人,我该如何通过理财让自己的生活变得更好?

《稳健投资—年化 10%收益率的基金组合》——认真的天马 / 著

一、投资就像找对象

这世界上没有最好的基金,只有最合适你的基金。

1.1 合适的才是最好的

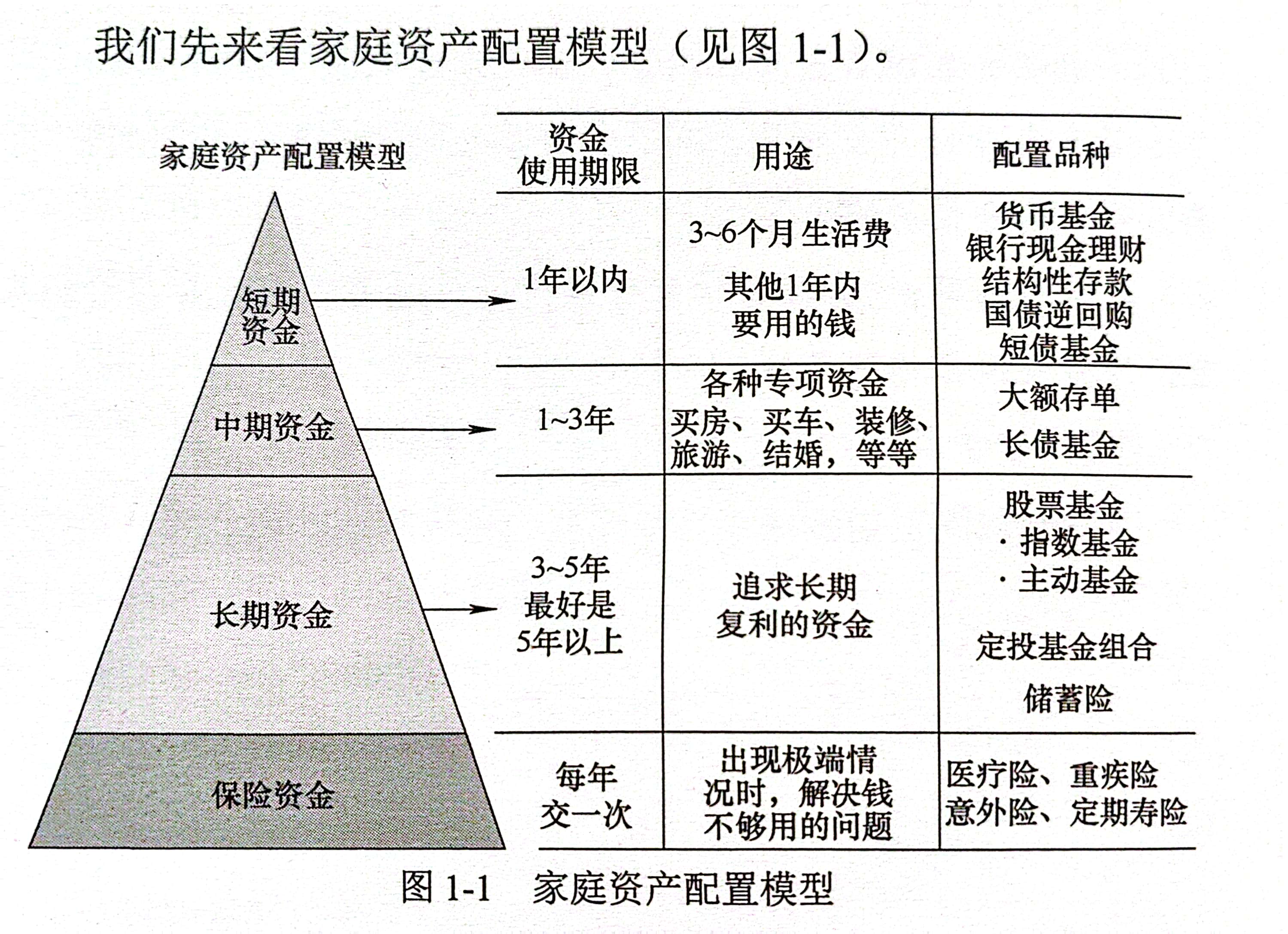

1️⃣ 有了新冠疫情的经历,大家都可以理解为什么要保留 3~6 个月的生活费了吧。

2️⃣ 不要拿中期资金去做长期投资,切记⚠️。

3️⃣ 长期资金需要评估自己能承受多大的波动。

4️⃣ 保险资金是用来应对突发状况的。比如突然得重疾,这些都是相对小概率的事件。但是一旦撞上这种倒霉事,对家庭来说就是毁灭性打击。

1.2 基金就是包子

底层资产:

- 股票

- 债券

- 货币市场工具

1.3 门当户对,三个匹配

1️⃣ 预期收益率要匹配

明确自己做投资,每年想赚多少钱,凡事都得有个目标。

❓为什么十年十倍,年化收益率是 27%?

从大的资产类别的角度来看,这世界上就没有什么暴富产品。过去 20 年,投资住宅的收益率会更高一些。但随着我国城镇化的逐步完成,未来投资住宅的收益率也会降低到常规水平了。再指望什么品种能达到年化百分之二三十的收益率,非但不现实,而且十分危险。

💯降低预期,是幸福投资的开始。

2️⃣ 投资期限要匹配

3️⃣ 波动承受能力要匹配

我们在做理财规划的时候,尽量还是悲观一些。假象一下,如果我们买入了这个产品,第二天开始它就开始下跌,且跌的很多,你还能拿的住不。

⚠️ 对波动的承受能力,有时候靠想是想不出来的,有时候想出来也不准。可能需要在实践中慢慢体验,也就是真金白银下场试了才知道。

1.4 自己的钱该怎么投

如何判断自己对波动的承受能力

1️⃣ 闭眼想

脑子里带入你的年薪,假如是 10 万,在脑海中开始运算,数字在不断变小,看减到什么时候,你的心跳开始加速,有些开始不安。

2️⃣ “交学费”

用真金白银进场

3️⃣ 公众号模拟游戏,“认真的天马”公众号中回复“游戏”

1.5 不懂不碰

把问题堆在“太难”这个类别里,当解决问题的方案出现时,才会把它从“太难”的类别里挪出来。

——巴菲特老搭档 查理-芒格

投资比拼的是谁胆子小,谁更稳健,老老实实站在自己的能力圈里,别胡乱往外迈。学明白一个品类,再把它加到你的能力圈里,后面在考虑投资它。彻底学明白之前,不要碰它。

💯 投资,先从不亏钱开始学起。

二、亏钱与赚钱

巴菲特曾经说过,最好的学习方法,就是从别人的经验中学习。“学费”是别人交的,我们只负责学,这样成本最低。其实,众多亏钱的路数和赚钱的方法,前人都帮我们探明了。我们需要做的,就是在真金白银投资之前,先把前人的案例都好好看一下,总结下规律,记在脑子里。

在股市里“七亏两平一赚”,百分之九十的人不赚钱。在正式进入如此危险的一个地方之前,先看看别人是怎么亏的、怎么赚的,然后我们再开始投,这应该是比较安全的思路。但不幸的是,很少人愿意这么做。

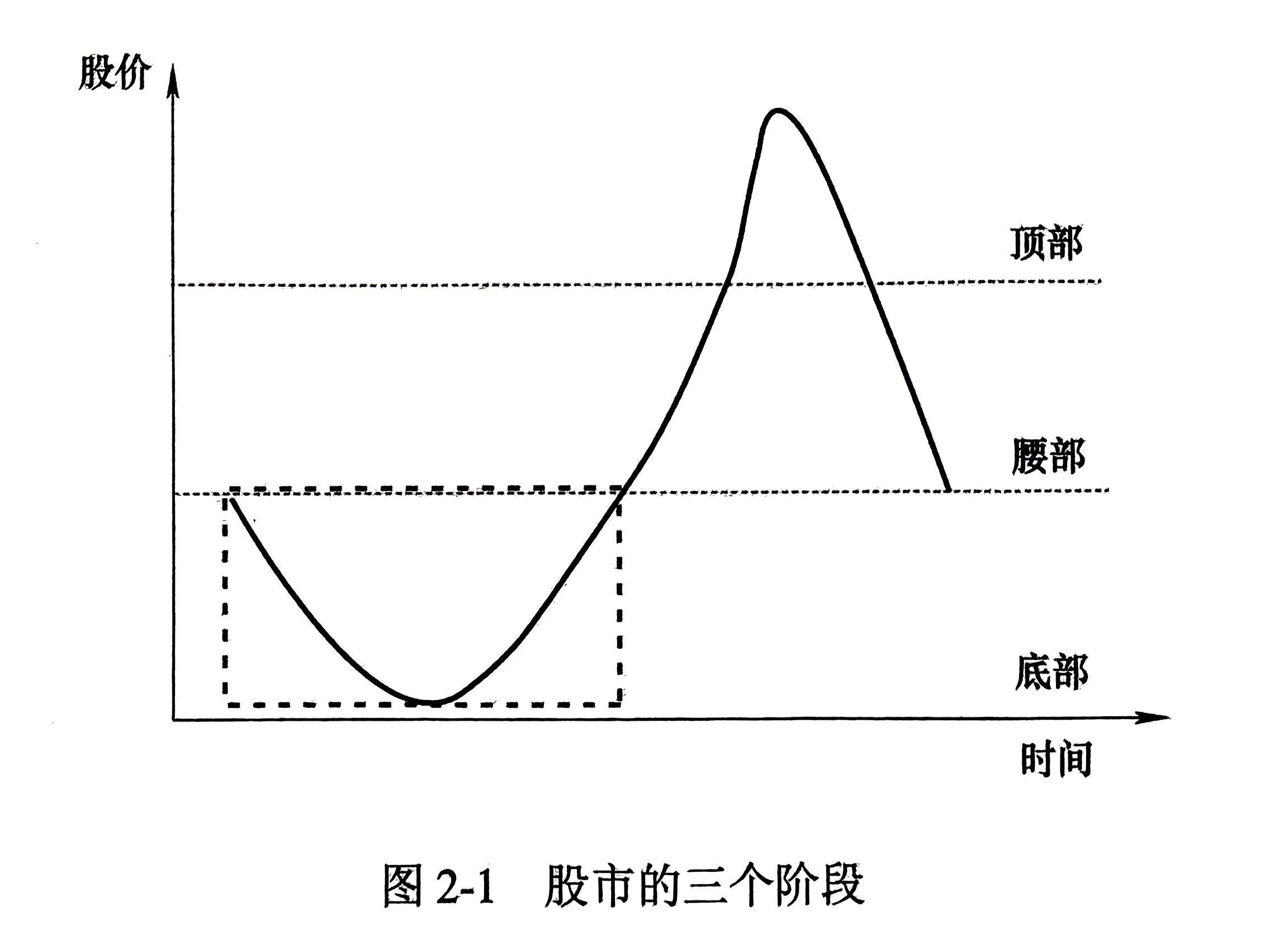

2.1 股市的三个阶段

1️⃣ 底部区域

底部出现的时候,一般是熊市末期。熊市出现的原因:

- 上一轮牛市涨过了头,现在的大跌是在还之前的债。

- 宏观经济比较差,国际局势很动荡等。

底部的坚定买入者,往往是超级投资者。比如社保基金、救世基金这种定海神针型的国家资金,上市公司也会回购自己公司的股票,经验丰富且现金充沛的个人投资者也会逐步加仓。股市一跌再跌,又漫漫无期,若没有源源不断的现金流,子弹很快被打光,很难持久买入。

2️⃣ 腰部区域

此时,股市走出底部,逐步稳定。宏观经济稍有转暖,国际局势也日趋平和。

众多机构投资者(比如公募基金)为了应对投资人的赎回,私募基金为了防止基金净值跌破清盘线,在底部往往是在卖股票,而非买入。

市场稳定了,基金的申购赎回金额也稳定了,基金才开始逐步加仓。

个人投资者中,日常对投资比较感兴趣的同学,此时可能也会入场了,但股市赚钱效应没有完全显现,所以此时入场的个人投资者人数较少。

3️⃣ 顶部区域

- 此时是牛市的 中后期。股市暴涨,创各种新高,赚钱效应完全显现出来了。

- 平时对股市不感兴趣的同学,开始进入股市。

- 此时进入股市的资金大部分都不是长期资金,这些资金稍有一点风吹草动,转身就跑。

- 这个阶段股市波动特别大,会经历反复几次暴涨和暴跌,最后一泻千里。

2.2 牛市会亏

牛市入市需谨慎

2.3 熊市也亏

- 熊市入市亏钱主要是因为在“炒股”而非“投资”。

- 炒股就是买了卖,卖了买,就像打麻将,惊险刺激不枯燥。

- 要把股票当资产。

正所谓:

牛市别炒股,牛市炒股亏为主。

熊市别炒股,熊市炒股白辛苦。

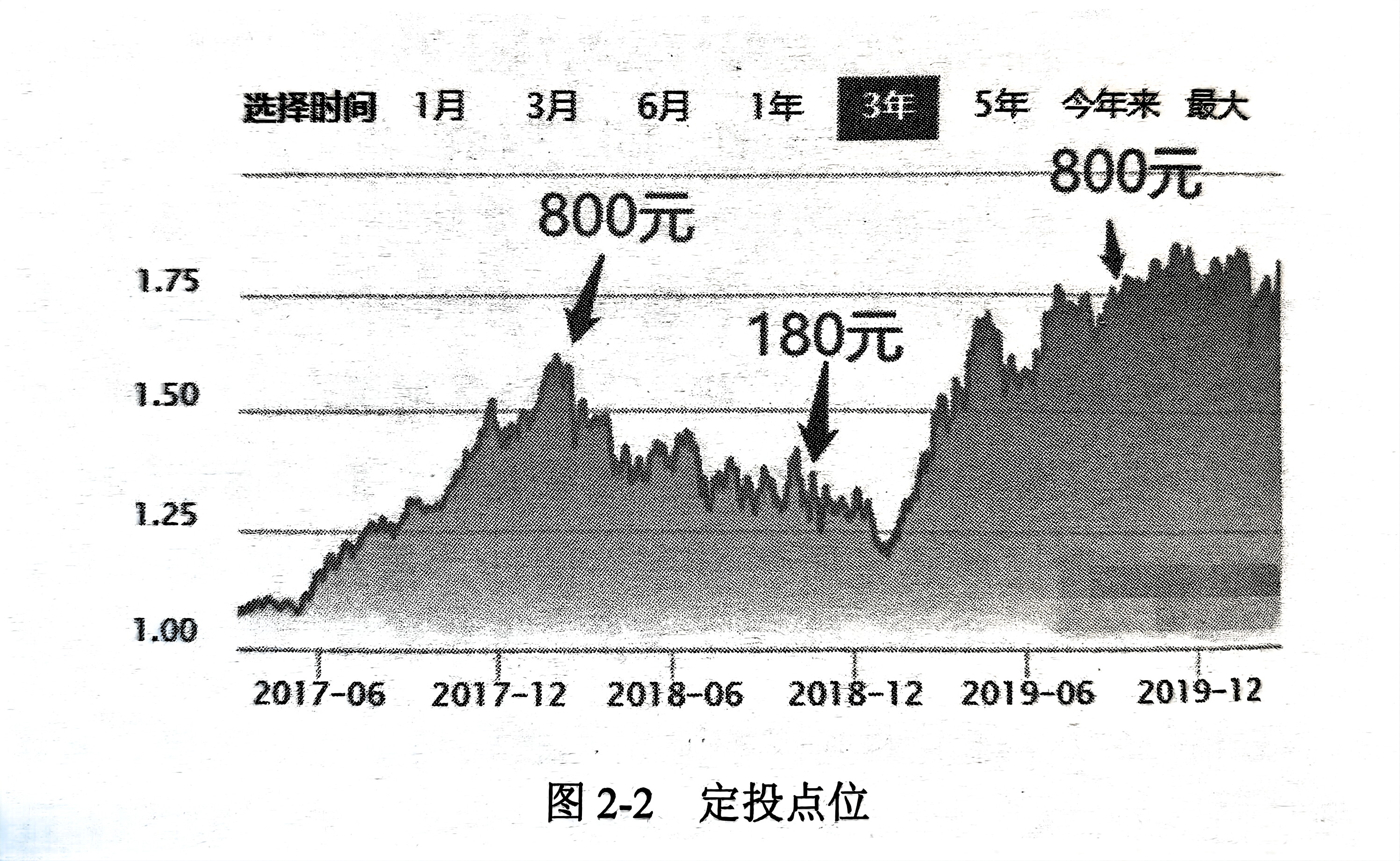

2.4 定投也亏

如果在点位比较高的时候定投金额较多,在点位低的时候定投比较少,可能会造成亏钱。

⚠️不要做倒金字塔加仓。

2.5 消息也亏

你看新闻都能知道的消息,已经是 18 手消息了。

要找到自己在投资中的优势:

- 关注长期,眼光放长远。

- 关注价格和价值之间的差距。

- 设定合理的年华收益率期望。

- 学习,了解资本市场。

2.6 智斗也亏

提前知道的人会提前买入,我们无法判断到底之前已经有多少人提前买入了,也就无法判断这玩意儿还会不会涨。所以光看利好消息就买股票、买基金,是很不靠谱的事情,也是非常危险的事情。

尽量,多考虑估值,少考虑消息。

多看基本面,少看消息面。

因为散户在消息面上,毫无优势。

2.7 做难题也亏

在学生时代我们以做难题为荣,慢慢地形成了固定的思维模式:处理什么事情,都是先去选难题来解决。

但是投资出的是一种奇特的试卷,这张试卷上有无数道题,满分 100 分。作对一道题就能获得 80 分,做对两道题分数会稍高一点,单页不会高很多。

做错一道题会扣 80分。

最神奇的是,不做的题不扣分,没有考试时间限制。

因此做投资这张试卷,最简单有效的方法就是:⚠️只做会做的题。

2.8 为什么亏

主要有两个原因:

(1)不具备完整的知识体系。

(2)没有管好自己的手。

按照王阳明心理学的逻辑体系,第一条就是“知”,第二条就是“行”,知行合一,方能赚钱。

1️⃣ 需要一个稳妥的知识体系作为决策基础,并且有能力控制自己的情绪,让自己的情绪不会对自己的投资体系造成侵袭。

投资知识体系中最主要的都是两部分内容:

- 如何给股票(指数)估值。

- 如何看待时长波动。

估值:把买入线和估值中间流出一定空间,尽量做到哪怕估错了一点点,照样赚钱。

市场波动:

市场先生是个神经病,短期内他给的报价完全是抽风的,我们不要去和一个神经病争吵,和他讲理是没有意义的。

我们需要做的就是利用他,他出价极低的时候我们买入,他出价极高时我们卖出,其余时间把眼睛闭上耳朵堵上,任他怎么呼喊,就是不理他。

——格雷厄姆《聪明的投资者》

2️⃣ 光靠听别人的经验,是解决不了“管住自己手”的问题的。

唯一解决的方案,是自己下场,在市场中体验,体验贪婪的恐惧的感觉,然后慢慢学会管住自己。

2.9 凭什么赢

我们绝大多数人,对投资都不是专业的,学习的专业和工作和投资也没关系。

在我们进入股市之后,竞争对手都是比我们更加专业的投资者,比如公募基金,私募基金等。散户与机构竞争,赢面在哪里?

答:机构投资者有一个巨大的劣势,那就是——钱不是他们自己的:

(1)他们必须注重短期业绩,以求更多的人看了排行榜之后,买他们的基金。

(2)他们在市场底部很难持续买,因为市场跌倒底部的时候,多数基金持有人会赎回。

这就是我们散户打败机构投资者的方法——放弃短期,注重长期。

正所谓:

他强由他强,清风拂山岗。

2.10 刚买就涨

买太多暴跌,买太少暴涨,这是股市的两大千古难题,几乎所有投资者都会遇到。

这是我们再股市里一定会遇到的市场波动,而短期的涨跌又是不可预测的,所以在仓位、短期得失上苦恼,都是徒增烦恼。

投资是一辈子的事,眼光放长远些,定好计划,该什么时间买,就买。该买多少,就买多少。

按照计划来,放弃预测涨跌。剩下的,就交给命运吧。如果还不能释怀的话,退一万步讲,问自己一个问题:我在股市里的钱,明天直接翻一倍,我的人生就幸福了吗?

2.11 卖了还涨

摆在你面前有两条路:

(1)卖了就卖了,后面再涨与我无关,我就当没看见。

(2)不甘心股市又涨,还想再赚点,再次入市。

如果你坚持第一条路,那这场牛市对你来说还真是个加薪级别的好事。虽说赚不到多少钱,但至少是赚的。

如果你走了第二条路,那很有可能是:少买少赚—中买中赚—大买亏光。

股市对于贪小便宜的人,一般都还是比较宽容。但对于贪得无厌的人,股市从来都是无比凶狠。“卖了悔了”就是“贪”的具体表现。

降低目标,不要太贪,就当牛市不存在

2.12 资产配置

关于钱,有两种思维方式摆在我们面前:

1️⃣ 只有现金是钱,股票、基金都不是钱。任何资产,没变成现金之前都不算数。

2️⃣ 无论是现金、黄金、股票、基金、房产,这些都是资产,他们的区别在于收益率不同。要把资产配置到预期收益率更高的类别上,无须最终变回现金。

资产配置的核心,是对各种资产的预期收益率做评估。我们所处的世界,现金是在不断贬值的。每一年现金的实际购买力都会降低 3%~5%。

因此,现金是一种预期收益率为负 3%至负 5%的资产,从你拿到现金的那一刻,它就开始贬值。

其他资产收益率:

- 债券,长期看是一种收益率为 5%左右的资产;

- 房产,长期看是一种收益率为 6%~8%左右的资产;

- 股票,长期看是一种收益率为 10%左右的资产。

从大的逻辑上,我们应该尽量吧现金配置成其他资产,以使得我们的资产总量变得更多。这就是资产配置的核心意义,啥东西收益率高,我就换成啥。

❓股票和基金是一辈子不该卖吗?

不是的。比如,本来沪深 300 指数基金的长期收益率是 10%,但是由于牛市里面涨太多了,一年翻一倍,彻底透支了未来几年的收益,这时候他在未来 3~5 年的预期收益率是-15%,币现金的-3%还差。这时候我们就要把这只基金换成现金,因为相比较而言,现金的预期收益率更高。从动作上我们是卖出了几斤,拿回了现金。但从逻辑上,我们是进行了一次资产的配置。

投资的胜利,是思维方式的胜利。

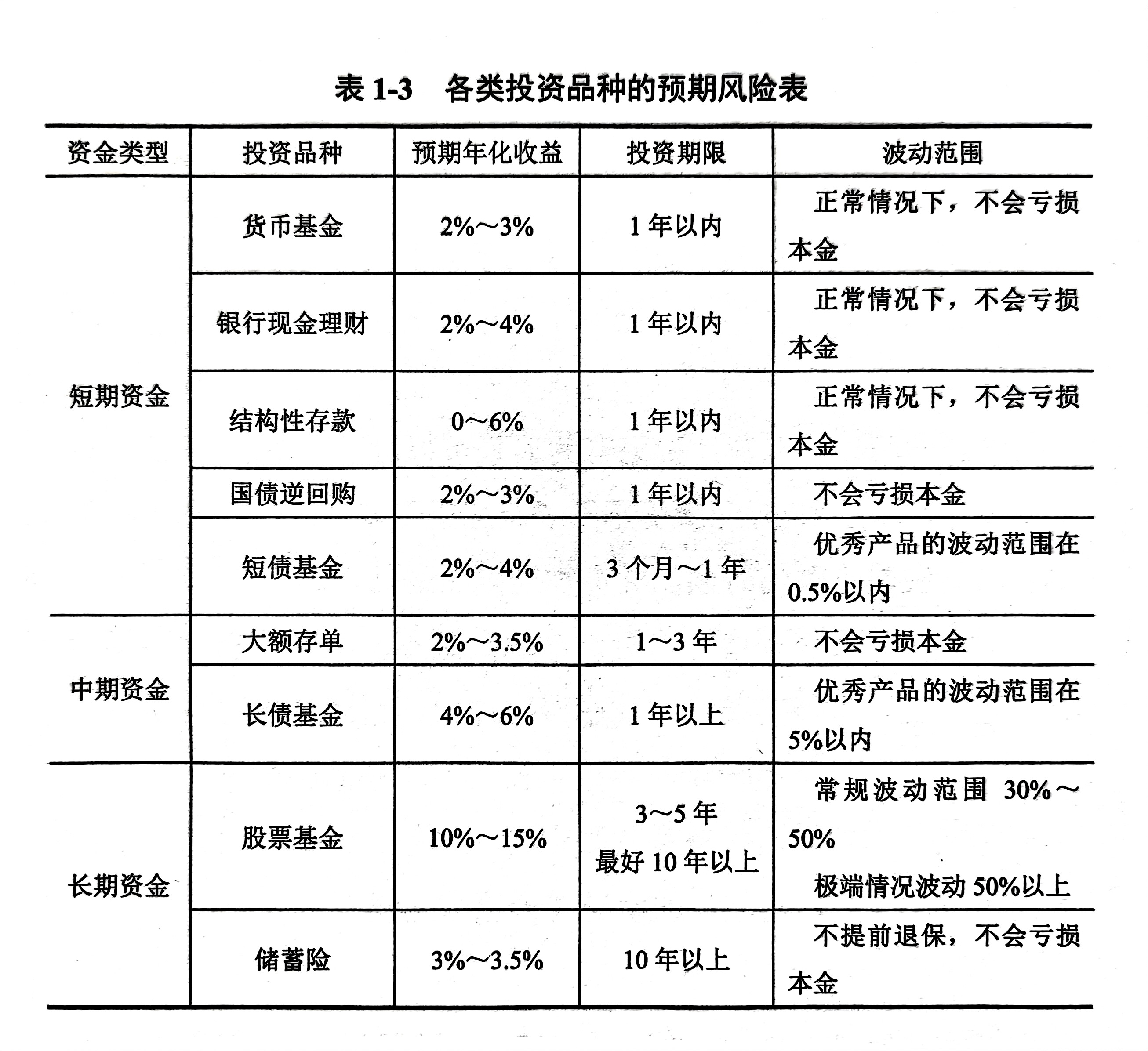

三、短期资金投资的方法

3.1 货币基金

这个好像没啥说的。

3.2 银行理财产品

保本时代始于 2004 年,结束于 2021 年底。

在地产行业很红火的年头里,地产商赚钱,它能把借的钱还给银行,银行也能连本带利还给你。如果地产商不赚钱了还不上银行的钱,银行自己兜不住。

因此,监管部门未雨绸缪,及时调整,在 2018 年发不了《关于规范金融各机构资产管理业务的指导意见》,不允许银行再做之前那种保本的理财产品了。

3.3 结构性存款

问:我有 100 元,要如何投资才能既保证本金安全,又能挑战高收益呢?

答:可以把 98 元存银行,剩下的 2 元钱买张双色球彩票。

3.4 国债逆回购

就是指有人用国债作为抵押,找你借钱。,是非常非常安全的投资项目。

四、中期资产投资方法

中期资金是非常尴尬的资金。1~3 年这个时间,说长不长,说短不短。

4.1 大额存单

比普通定期利率高 0.1%左右,优势在于大额存单可以转让。如果有 100 万元要买大额存单,最好拆成 5 个 20 万来存,方便后期转让。

4.2 债券基金

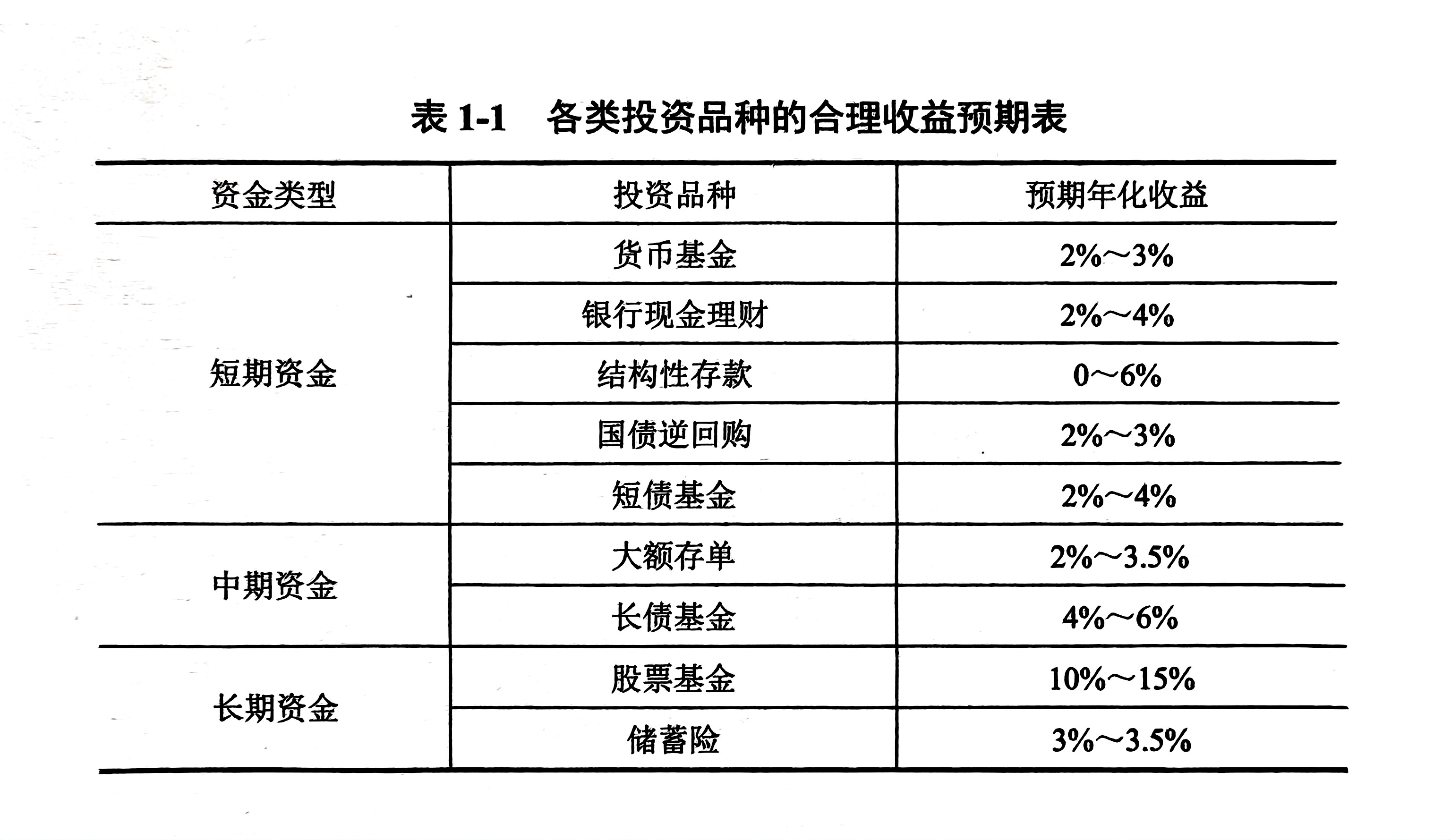

预期收益率 4%~6%

(1)根据风险分类:

- 利率债:用国家信用作为担保,比如国债,央行票等,风险低,收益低。

- 信用债:企业发的债券,风险相对高,利率也会高一些。

(2)根据交易市场分类:

- 交易所市场债券

- 银行间市场债券

收益率涨了是债券的熊市,收益率跌了是债券牛市:

举个栗子:一个债券面值 100 元,利息是 3 元,还有一年到期。

我们用 100 元买了它,一年之后还给我们 103 元,我们买它的时候到期收益率是 3%。

如果这个债券跌了,跌倒 99 元,利息还是 3 元,我们花了 99 元买了这个债券,一年后还我们 103 元,那么我们买它的时候,他的到期收益率是(103-99)/99=4.04%

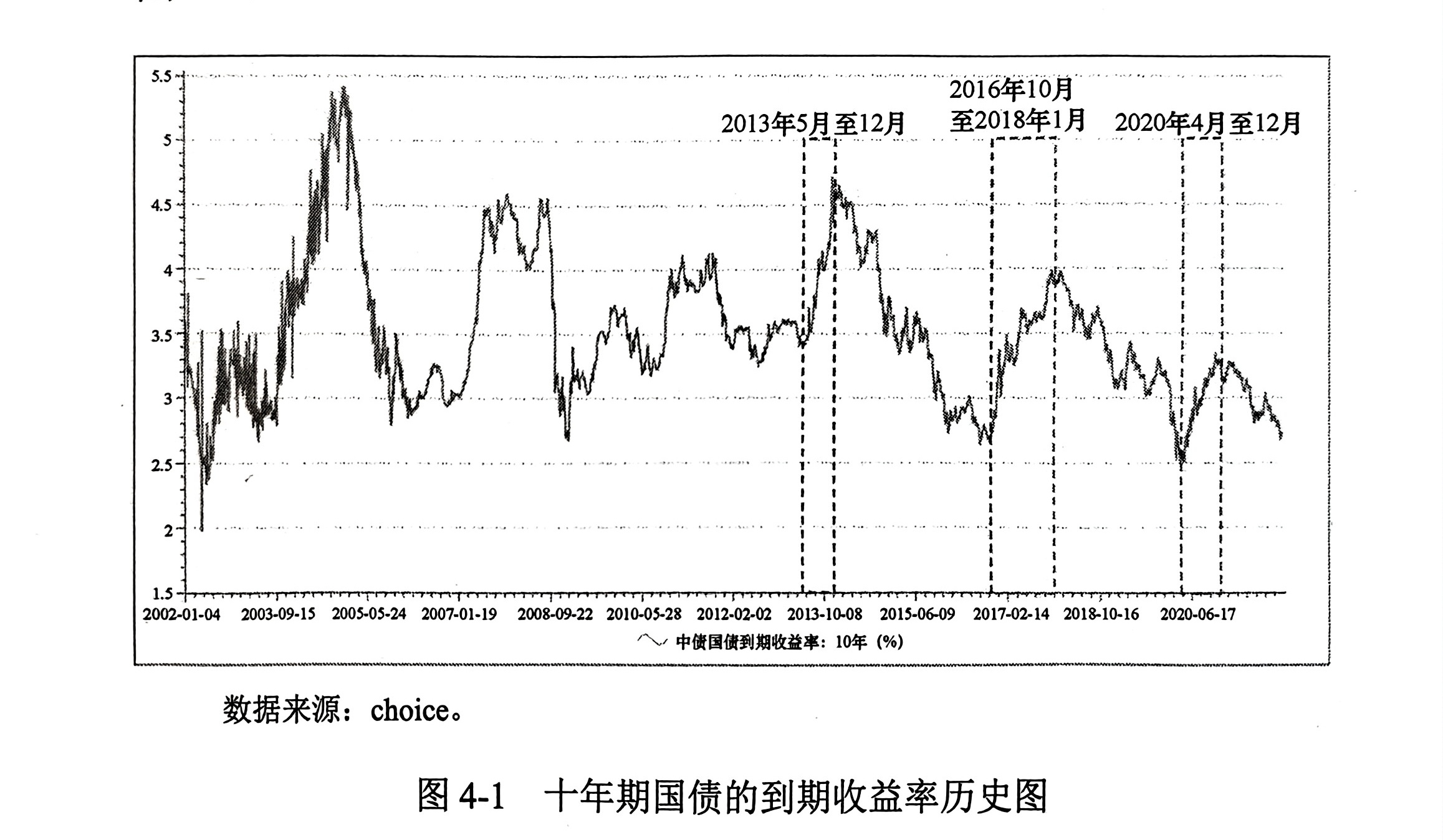

❓十年期国债的到期收益率为啥会有涨跌呢?

长期主要因素是一个国家的 GDP 增速的变化,借钱做生意,利息低于 GDP 增速。

4.3 短债基金

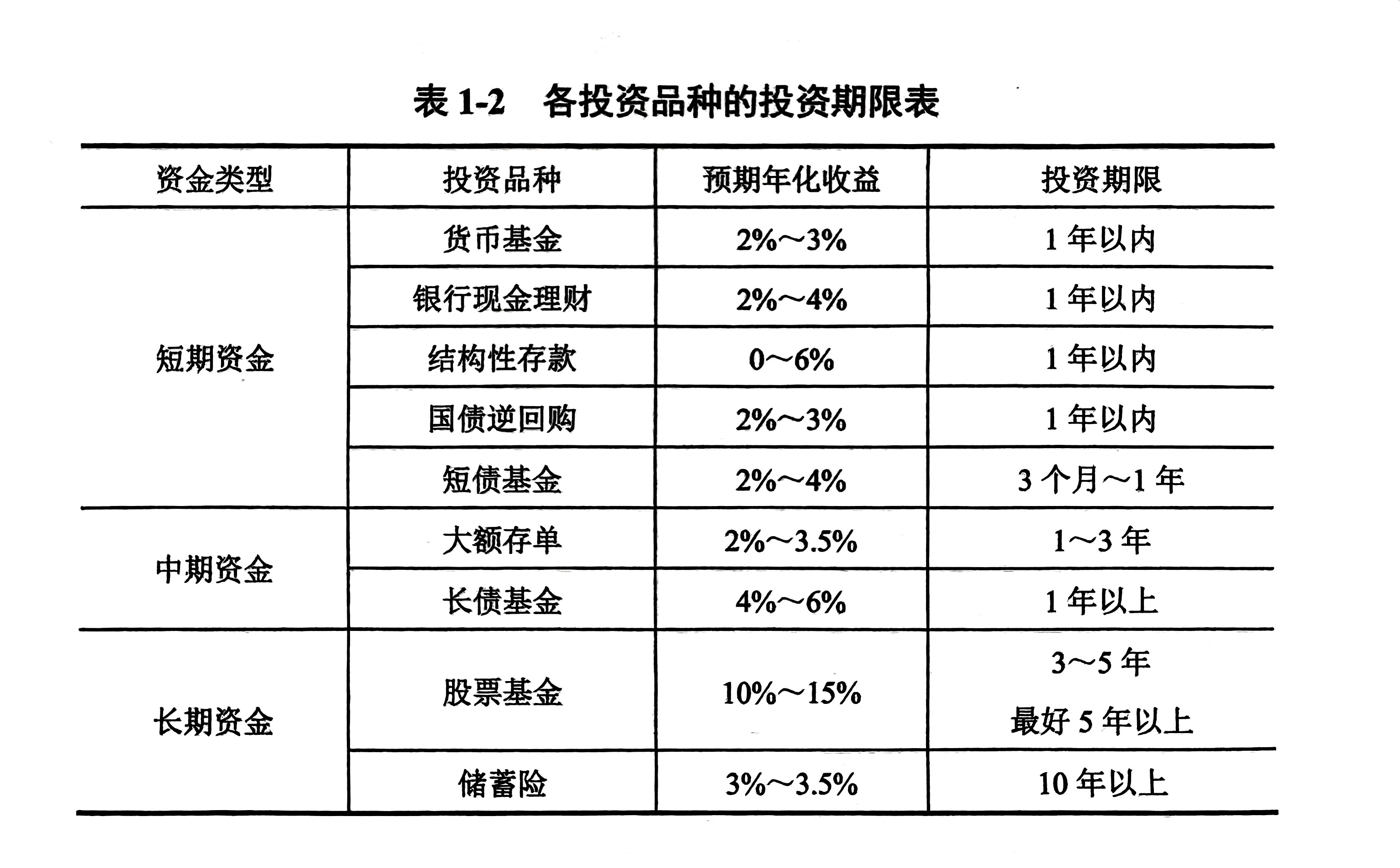

短债基金主要是买到期时间只剩 1 年(短期)或者还有 1~3 年到期(中期)的债券。

由于短债基金里面的债券到期时间很短,所以它的波动会比较小,预期收益率也会低一些。

预期收益率目标设置到 3%左右,预计最大波动在 0.5%左右。

五、长期资金投资方法 ✅

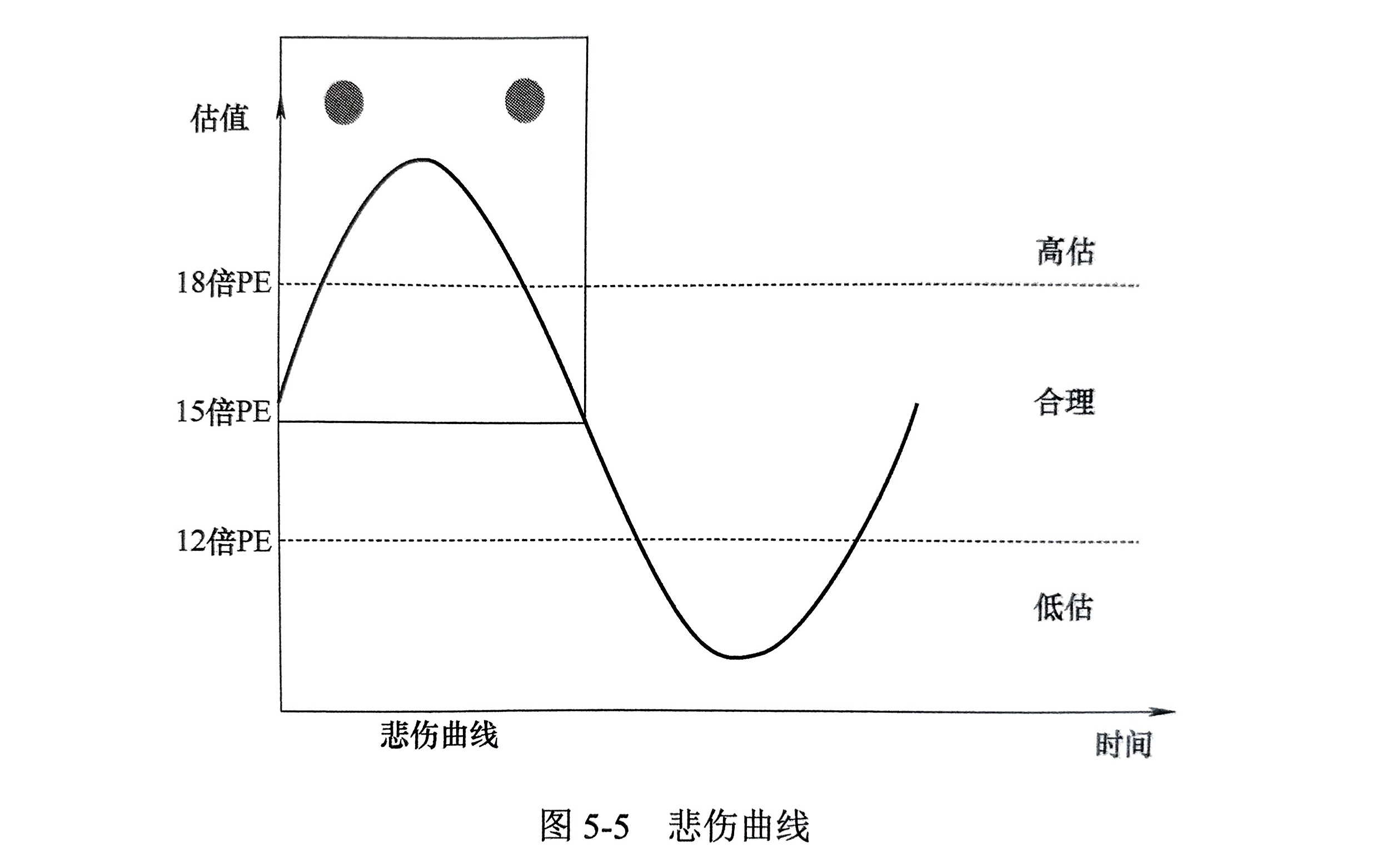

5.1 悲微曲线

“微笑曲线”陷阱:股市狂涨之后,刚开始跌,就开始投,企图投出一条“微笑曲线”。

从估值的角度,股市绝对不是一条“微笑曲线”那么简单。

股市是由一条“悲伤曲线”和一条“微笑曲线”共同组成的,可以简化成一条“悲微曲线”。

在这几十年中,股市跌倒低估的实践,是少之又少的,多数时候股市跌到河里去,就掉头向上了。股市跌倒极低估值这种事,是可遇不可求的。

在河里去就可以开始定投,真要是有幸跌到了低估区,那就多买点。长期看,在合理区买入的基金,收益就已经很不错了,即便中短期内会面临不小的波动。

5.2 基金组合:基础版

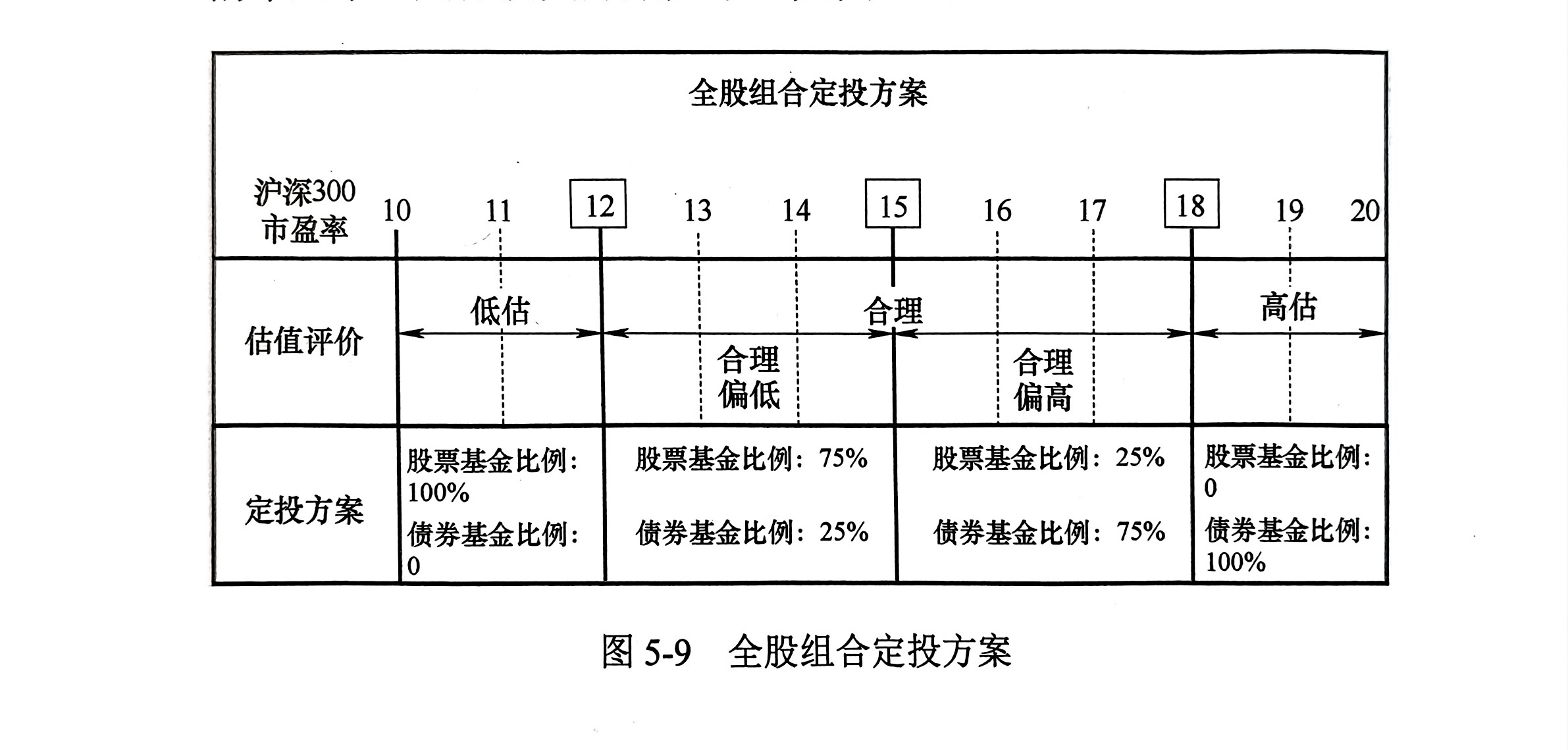

1️⃣ 全股组合

适合能承受 50%波动的人群,组合中股票基金比例最大可以达到 100%,每次定投时,先查下沪深 300 指数当前的市盈率,具体投资方案如下:

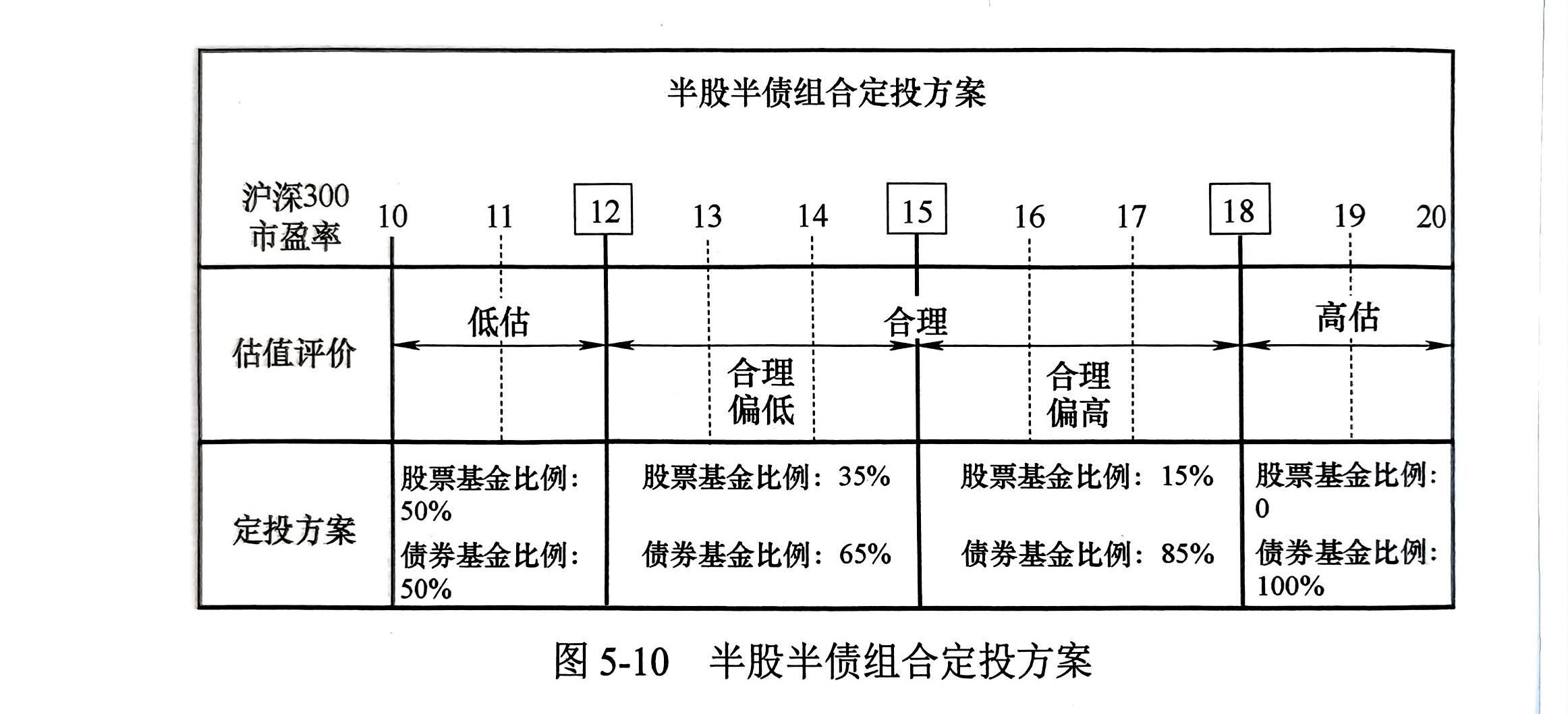

2️⃣ 半股半债

适合能承受 30%波动的人群,组合中股票基金比例最大可以达到 50%,具体投资方案如下:

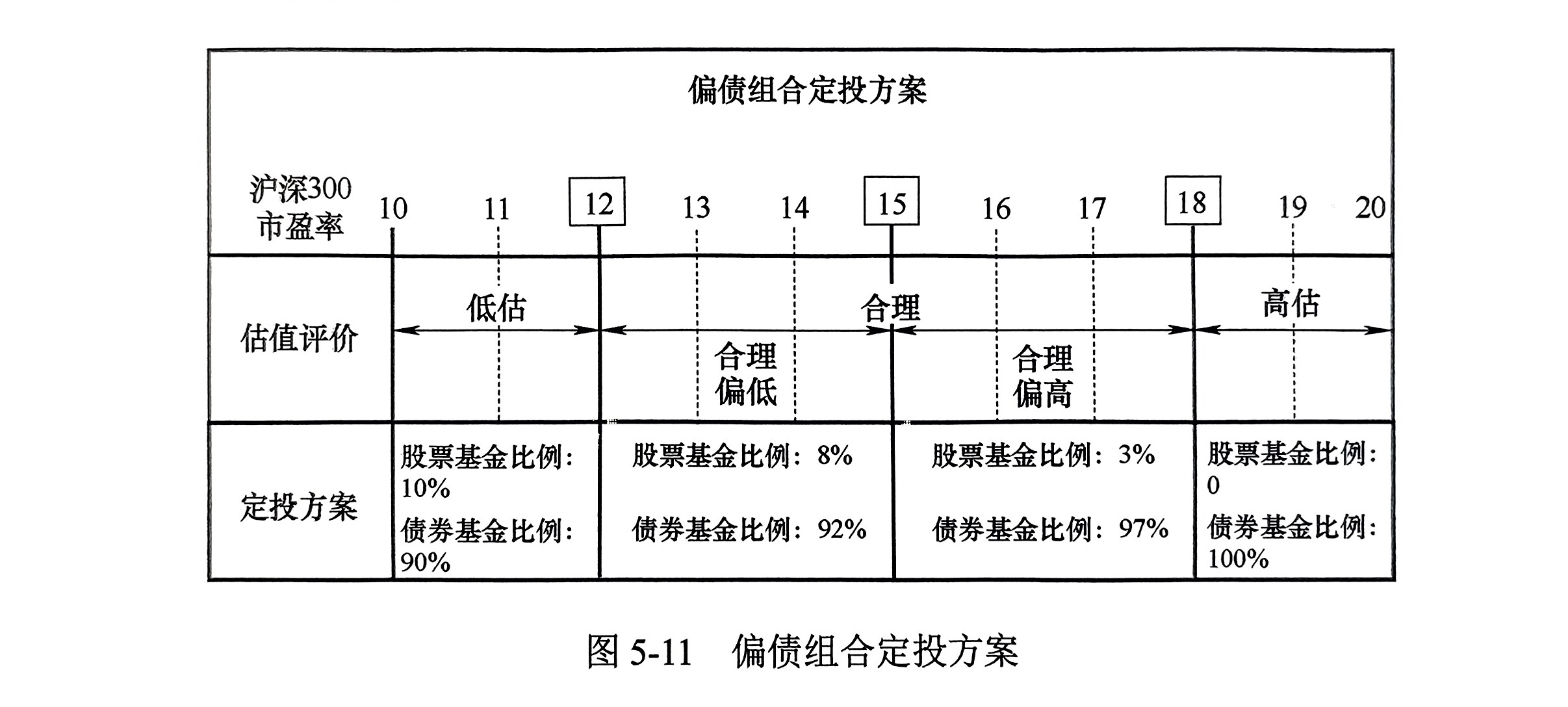

3️⃣ 偏债组合

适合能承受 10%波动的人群,股票基金最大比例为 10%,具体方案:

4️⃣ 全债组合,太简单,不说明了。

如何定投指数基金:

假如有 20 万本金,可以根据定投时的大盘估值高低来判断分多少期定投,如果大盘估值很低,投资价值很高,那就分 10 期;如果开始定投时大盘依然被高估,那就分 20 期。

5.3 基金组合:增强版

加入一些主动型基金。

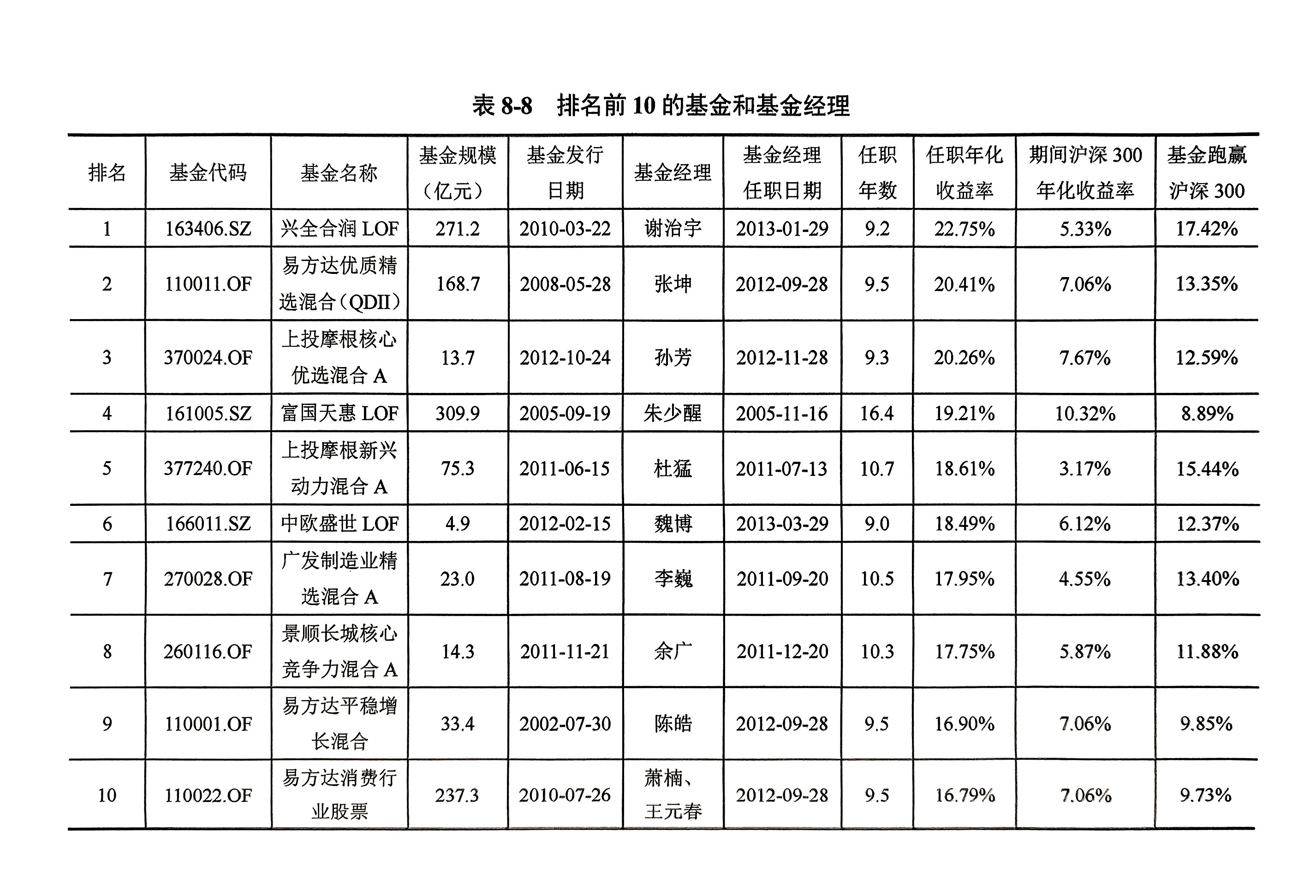

八、聪明贝塔指数基金和主动基金

主动基金怎么选?

以 2023 年为时间点:

- 基金成立满 10 年

- 基金经理管理该基金满 10 年

- 基金经理认知年华收益率排名全市场前 10 名

10 年前是 2013 年,那时候上证指数为 2100 点,是上上轮熊市的低点。从那时入行到 2023 年,至少已经经历了两轮牛熊。期间有 2013 年的低谷、2015 年的疯牛、2016 年的熔断、2018 年的灰熊、2020 年的新冠肺炎疫情。。。,各种突发状况。

经历过这些且成绩依然优秀,才能说明这些基金经理的投资能力才是真的很出众。也只有经历过这些,才让他们能更好的应对未来的风险,这是新手基金经理无法从书本上学到的。

1️⃣ 要通过基金的季报了解基金经理的投资理念

看季报就像看连载小说,让我们判断基金经理当时说的话是否有道理。同时也可以判断这么多年来,他的言行是否一致。有的基金经理喜欢说大话空话,嘴上说自己是价值投资、逆向投资,实际上什么股票火就买什么。

2️⃣ 通过基金经理的各种访谈了解投资理念。

- 张坤:中国最像巴菲特的基金经理。研究公司非常多,但买的很少,持仓非常集中,看好的公司会大仓位,不会去择时。

- 朱少醒:中国最像彼得·林奇的基金经理,持仓比较分散,金融工程出身,比较重视组合风险控制。再看好的公司也不会大仓位。

- 谢治宇:最有特色的基金经理,持仓既不分散也不集中,强调选股、强调估值,会通过不同风格的股票来实现择时。

如果在刚买了没多久的基金换了基金经理,我们需要判断新基金经理的投资理念是否与我们一致,如果一致那可以继续持有。如果很不幸,我们无法理解或者无法认同新基金经理的理念,那最终可能只能卖掉。

九、投资中常见的问题

9.1 何时会涨

春天很冷,夏天稍暖。而热天,维持不了几天。

熊市大底时,对应三九天。此后的几个月,虽已立春,但行情依旧冰冻,知识比大底那天稍微好一点而已。

春天还这么冷,令很多人难以理解,也难以忍受。就在很多人熬不下去,选择离开的时候,股市的气温会潜移默化发生一点变化。

比如,某天尾盘突然大涨,就很像路面的冰突然化开了。但很可能第二天又冻回去。这种事反反复复,折腾多次,消耗着人们的耐心。但终究会有一次,冰化开后,再也冻不上了。只不过能发现这一现象的人,少之又少。

等到股市立夏,暖和起来,人会稍微多一些。等到伏天,股市炎热,那些在春天跑掉的人,有准会跑回来了。后面的秋冬,又把他们埋住了。四季轮回,次次如此。

股市里,春天很冷,确实挺不好熬。但春天,确实值得我们为它多熬一熬,因为,夏天终究会来。

9.2 何为难受

对于买股票的人来说,应该希望股票跌才对,因为跌了之后可以更便宜的买入。只有到了 10 年、20 年之后,想要花钱了,打算卖股票了,才应该希望股票涨。

总体来说,短期股票跌了却很难受,这种情况只应该出现在四类人身上:

(1)打算一夜暴富,没打算长期投资。

(2)觉得一夜暴富还是太慢了,加杠杆入场。

(3)想做长期投资,但是头脑中的感性观点会大喊:“股票跌了这事情太糟糕了”。

(4)没有稳定的现金流。

十、保底的投资

基金和投资是为了向上争取高收益的,那保险就是向下防守底线的。

购买保险常犯的几个错误:

- 保费支出占家庭收入比例过高。

- 应该买消费型保险,而不是分红型保险。

- 不知道自己到底应该用什么保险产品保障哪些风险,稀里糊涂就买了。

10.1 社保很重要

职工社保和居民社保的区别:职工社保包含医疗、养老、生育、工伤、失业五种保险。居民社保只有医疗和养老两种保险。

十一、投资与生活

11.1 工作更重要

工作的选择是要持续研究、持续思考的。它也是需要长线思考的,需要随着自我认知升级而逐渐变化的。工作好了,生活才会真的好起来。工作不好,想着靠投资理财就能让生活发生翻天覆地的变化,这是不可能的。特别是本金很少,还希望通过投资理财实现财务自由的同学,这个愿望本身就不合理。

工作很烦,但想通过理财来绕开它,是绕不开的。只有直接面对它,才是唯一的方案。

11.2 如何选行业

在信息时代,有规模效应的行业,赚钱确实更容易一些。

✅要么选择喜欢且擅长的行业,要么选择有规模效应的行业。

11.3 如何涨工资

想要在工资上有和老板的议价权,需要看一下我们现在的工作是在什么岗位。一家公司的岗位很多,总体来说可以分为:

- 成本部门

- 收入部门

1️⃣成本部门就是公司要花钱养着的部门,不如研发、产品、IT、行政、人力、法务、财务等等;

2️⃣而收入部门是指可以帮公司拿到订单,帮公司赚钱的部门,不如销售、营销、渠道等等。

✅工作要想获得主动权,要么把握产品端,要么把握客户端。

产品端是指成本部门里面的研发和产品部门。当然,产品端也不光是做编程的,在一家米其林餐厅,大厨就是产品端;在一家律师事务所,律师就是产品端。总体来说,能给客户提供最终产品或者服务的人,就是产品端。

当然,做产品是很难的。我们在职场中,多数情况下没有学习如何制作产品的机会,不过我们还有另一条路可以走——客户端。客户端,一般是指收入部门里面的销售这样的岗位。大家都知道一个基本概念:信息的获取是有成本的。

由于“信息的获取是有成本的”,每个人都不可能成为生活中方方面面的专家。因此,我们就需要更专业的人、更可信赖的人,来给他提需求,选产品。

如果我们够专业,够诚信,同时,还能让大家找得到自己,那就拥有了这条客户关系,也就拥有了在市场上的不可替代性。这条路,使我们绝大多数人都可以走的路。专业、诚信、勤奋,就可以了。

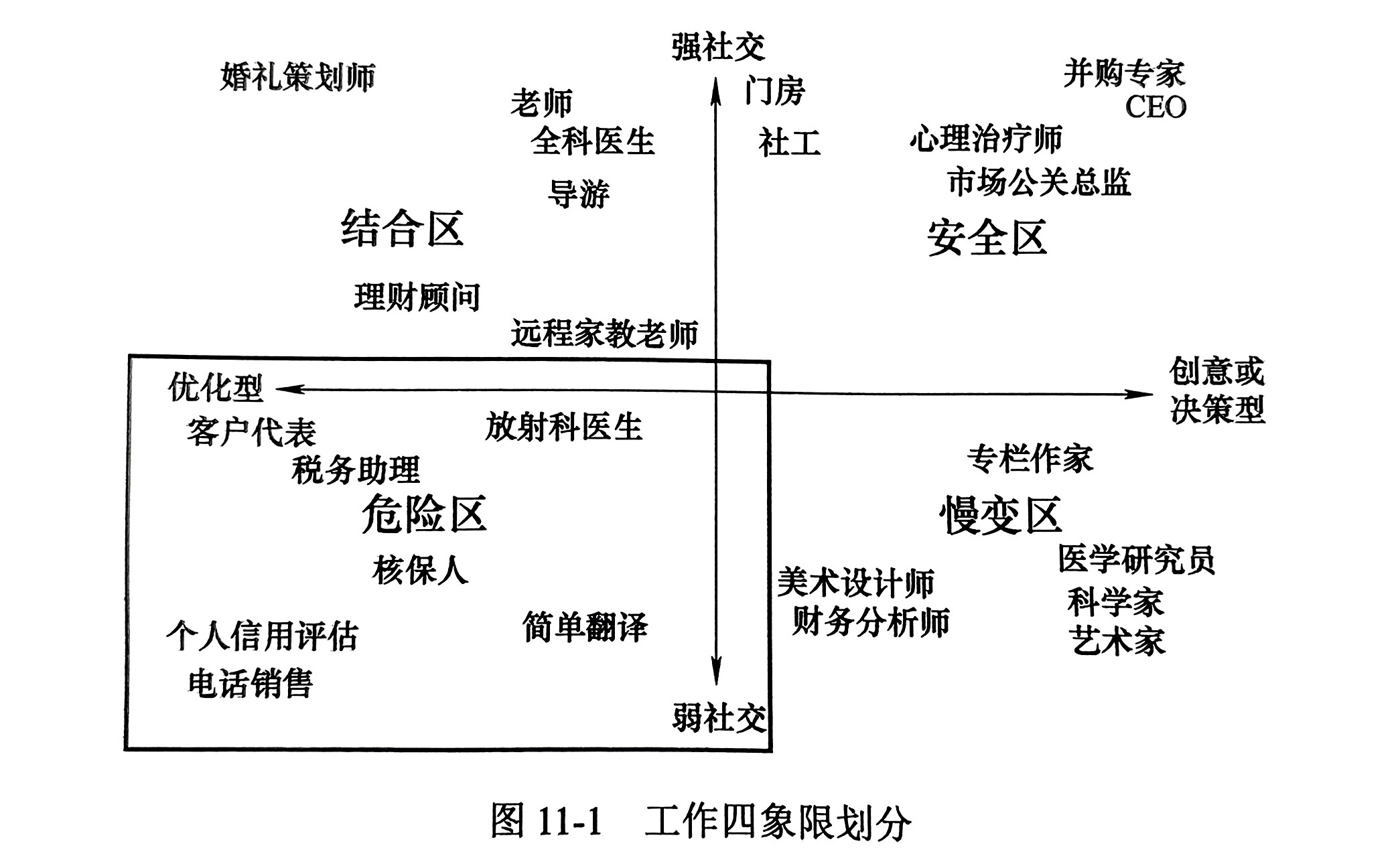

在现如今这个 AI 时代,有一些岗位是特别容易被替代的。我们可以根据工作是否经常面对面和人打交道,以及工作内容是否需要经常创新来划分四个象限。

位于左下角的就是既跟人很少面对面打交道,同时也不需要什么创新的工作,这样的工作就非常危险了,很容易被替代。

这些处于危险区的工作,有些之所以还存在,仅仅是因为现在 AI 产品的价格比人工成本要高。一旦人工成本高于 AI 产品的价格,这些岗位很快就会被换成 AI 系统,因此这种岗位是很难涨薪的。

11.4 有关创业

根据诺贝尔经济学奖得主科斯的著名理论,公司会产生的原因,就是人们自己直接与市场交易的成本太高,公司会给大家省点劲。

也就是说,当你跟公司交易,比你直接跟市场交易还费劲时,你就可以离开这家公司过更好的生活了。

其实我们每个人都有两种选择:

1️⃣如果我们可以和市场直接交易,那我就自己当老板,市场就是我的客户。这就是所谓的创业。

2️⃣如果自己直接跟市场交易成本太高,那我可以选择加入一家公司,让公司去与市场交易,公司赚了钱,分我一点即可。这就是所谓的打工。

打工时,谁是老板,是很清楚的,就是给你发工资的那个人。但谁是客户呢?是市场吗?

市场不会直接为我们的服务埋单,所以在打工时,我们的客户只有一个人,那就是老板。

这就可以解释,为什么总有同学把“市场”服务得很好,但是升职加薪很慢,因为我们真正的客户是老板,而我们在客户身上花的时间往往很少。作为打工人,一定要和老板多沟通,明确他的需求是什么,然后再干活。

✅但是这不是“讨好”老板,而是我们要帮他解决问题。

一家比较有前途的公司,一个正常点的老板,他的需求通常都是:需要员工帮他解决工作上某一部分的问题,同时需要员工就工作的计划、过程和结果及时与他沟通。老板也是人,工作比我们还多,总不能指望我们的工作成果,他都自动发现吧。

❎不要只干活,不沟通,很吃亏的。

打工时,我们的客户是老板,是一个固定的人。这个人的长相、性格、要求,都是固定的。虽然偶尔会给我们脸色看,但好歹这个脸色是固定的。

可在创业的时候,客户是市场。它并不是一个人,而是一个变化莫测的群体。没有长相,性格多变,要求也不确定。相比而言,“市场”比“老板”难伺候多了。所以在创业之前,大家一定要想清楚:对于那个更难伺候的客户,你准备好看它的脸色了吗?

11.5 有关商业模式

所谓商业模式就是我们满足客户需求的方法。可见,商业模式分为两部分:1️⃣客户需求,2️⃣满足它的方法。

什么是好的商业模式呢?好的商业模式就是:客户的需求年年有,需求变化比较慢,客户还不太好找。我们费点劲找到这些客户,提供物美价廉质量好的产品就行了,它每年都会找我们买的。用不着天天去研发新产品、投新生产线,也用不着天天去找新的客户。

差的商业模式是什么呢?差的商业模式就是:客户的需求就一次,需求变化还特别快,谁都能找到客户。我们找到客户了,刚想介绍产品,后面有人突然拍了拍你的肩膀,你一回头,发现之前早就来了 100 个竞争对手。

投资,要想长远,要以 5 年、10 年的长度来思考投资决策。想的越长远,投资越简单。其实创业也一样。

11.6 有关身体健康

复利就是同样的年化收益率,越到后面,赚的越多,所以,要健健康康的活下去。

11.7 如何教孩子理财

第一个习惯,教“延迟满足”

简单的说,就是晚点再买

第二个习惯,叫“量入为出”

所谓量入为出,就是“钱别花超了”,赚多少,那就最多花这些。别借钱花,不要负债

11.8 必读书单

1️⃣《富爸爸穷爸爸》《小狗钱钱》讲什么是财务自由、什么是资产、什么是负债。

2️⃣《聪明的投资者》这本书是投资界的经典。先看第 1 章,然后直接跳到第 8 章去看市场先生,然后跳到第 20 章去看安全边际和分散化。这样的话,这本书里面最主要的几个概念和思想就都看完了。

然后我们去看防御型投资者,在第 1 章里面有,还有第 4 章、第 5 章、第 14 章。看完防御型之后再看第 1 章的另一部分、第 6 章、第 7 章和第 15 章,这四部分组合起来,就是进攻型。

这样的话我们就把书的主要内容全看完了。其他章节,不看也无所谓。对于这本书,我们不见得一上来就能看懂,但需要看,每过一年,拿出来再翻翻。

3️⃣段永平博客合集

4️⃣《终身成长》是一本讲心态的书,书中总结了两种思维方式:一种是成长型思维,认为人的才能是可以通过努力来提升的;还有一种是封闭型思维,认为人的才能无法改变。大家见过那种做错事就找各种理由,并把责任推给他人的人吧?这就是典型的封闭型思维。